楽天roomはじめました!

実際に購入したものを紹介していますので、覗いてみてね!

👇バナーをポチッと👇

時短勤務ワーママ歴1年を迎えるともこです。

私は独身時代実家で暮らしていましたが、

年間100万円ほど貯金していました。

これまでの貯金額は総額1000万円を超えています。

安月給でしたが、お金を貯める楽しみを知ったのは入社後半年くらいたってから。

それまでは給料が入ってもいつの間にか使い切っていた私が、

貯金大好きになったきっかけと、

結婚してからの貯金方法についてご紹介したいと思います。

35歳で貯金1000万円は少ないの?平均はいくら?

まず、30代の人って貯金がどれくらいなのか調べてみました。

30代の平均預貯金額は498万円で、金融資産保有額の平均は986万円です。

ちなみに金融資産保有額の中央値は400万円。

参考:金融広報中央委員会「家計の金融行動に関する世論調査(令和3年)」

家を購入したりする方も多いので、1000万円貯金してきたけど頭金に使って貯金は0になった、

なんていう方が多いのもこの世代なのかなと想像します。

そう考えると、35歳で貯金が1000万円というのは決して多くはないけれど、

ひとつの目安になっているんじゃないかと思います。

私が貯金を始めようと思ったきっかけ

大学生の頃からバイトをしていた私は、

毎月お給料を使い果たし、給料日前はいつもお金がないと騒いでいました。

新卒で入社してからもその悪い習慣は抜けません。

バイト代よりも手取りは多くなったのに残らないのは自分でも不思議でした。

当時の手取りは交通費込で約18万円。

一人暮らししていないのに、なんでなくなっていたのか。

今となってはもう記録も残していないのでわかりませんが、

飲んで食べて、好きなもの買って楽しんでいたのだと思います。

最初に貯金を決意したのは、結婚したいと思っていたから

当時私は遠距離恋愛をしていました。

同じ大学の人とお付き合いしていて、彼は大学卒業後地元に帰ったんです。

私は地元で就職したのですが、離れてからも月に1度ほど彼のところに行っていました。

新幹線で片道1時間半くらい。

大学院に行っていたので、私が彼に会いに行くものだと疑いもせず通い続ける日々。

彼との結婚を考えていたので、働いている私が貯金をしなければ!と思って貯金を始めました。

飲み会がとにかく多くて貯金が大変だった

私が当時働いていたのは、とある販売店。

全員が仲良しというわけではありませんでしたが、

みんな飲み会が好きで暇さえあれば誰かが飲みに誘うような環境。

全くお酒は飲めなかったけど、好きな先輩ばかりだったので迷わず参加していました。

これも多分、貯金ができなかった原因・・・・・

貯金を決意してからは、3回に1回は断るようにして節約!

そしたら少しずつ誘いも減ってきて、

回数を決めて参加するようになり貯金がすすんでいったのです。

貯金の基本は「先取り貯金」が一番カンタン

私が貯金できた一番の理由は、先取り貯金を始めたことです。

毎月お給料が出たら現金で7万円をおろし、貯金用口座に移します。

今なら自動送金していたところですが、実はこの一手間がとっても大切でした。

毎回預け入れて通帳記入するのがめちゃくちゃ楽しくなってきたんです。

少しずつ数字が増えていくと、よし!来月も頑張ろう!ってやる気に火が付きました。

他にもいろんな方法を試したましたが、

毎月給料から7万円+冬のボーナス16万円=100万円

これで年間100万円の貯金達成です!

はじめから給料は11万円しかもらっていないと考えていれば、

生活水準もだんだんそれに合わせていくことができました。

環境が変わっても貯金目標は変えないようにする

数年して当時の彼と別れたあと、

貯めていたお金の一部を使ってしまいましたが、

貯金のクセが完全にできていた私は次の目標「一人暮らしをする」に変更して

貯金を継続しました。

貯金がある程度貯まったころ、私は目標としていた一人暮らしを30歳で達成します。

結婚資金という目標は変わってしまいましたが、

貯金目標はどんな目的であっても損はしないかなと思います。

でも貯金はモチベーションがすべて!

目標があればこそ、貯金は成功するものだと思っています。

一人暮らしで貯金するためにポイ活を開始

一人暮らしを始めてからは、貯金のペースが落ちました。

家賃、水道光熱費、通信費などの固定費が確実に実家ぐらしより多くなったためです。

そこで考えたのは、「支払いの際にポイントを貯める」こと!

ただ支払うだけよりも、ポイントとして返ってくる方が少しでもお得だなと思ったんです。

クレジットカードのポイント、アンケートサイトなどは貴重な収入源でした。

なので、現金の貯金は一気に減って年間50万円くらいになりました。

夫婦共働きのスタートは財布をひとつにする

一人暮らしの貯金額も少し増やせそう!

と思った頃に結婚しました。

彼はめちゃくちゃ浪費家。

結婚前に借金があることもわかりました。

あるだけ使われては困るので、独身時代の貯金は貯蓄口座に入れたままにして

新たに二人での貯金を開始しました。

借金の返済があるので、折半することが難しいと判断したので

財布をひとつにすることに。

カードが作れない彼のために、支払い関係は基本的に私の給料から。

現金や引き落としは彼の給料からと分担しています。

結婚した後もコンスタントに貯金を続け、子供を育てながら年間100万円ほど貯金を続けています。

貯金するために大切なことはこちらの記事を参考にしてみてください。

楽天カードをメインカードにポイントを貯めるようにした

私は楽天市場での買い物・楽天カード保有・楽天証券で積立・

給料口座は楽天銀行・楽天モバイルユーザーなので、

基本的には楽天経済圏といわれる環境にあります。

他のポイントやカードの使用はほとんどなく、

基本的な支払いは楽天カード。

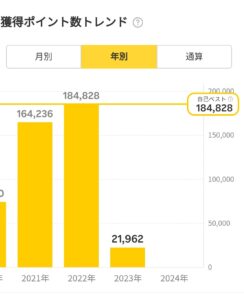

こうして集約することで、2022年の年間ポイントは184,828ポイント貯まりました。

楽天モバイルの不振でやや貯めにくくなってきたので、

今後見直しは必要だと思いますが、

素人でもこれくらいは貯められるんだと自信がつきました。

妊娠と乳がん治療で出費が増えたけど貯金をやめない理由

二人での生活にも慣れ、貯金も少しずつ貯まっていた矢先に

私の乳がんと妊娠が同時にわかりました。

補助金や給付金、保険金を利用したとしても貯金をするには出費が多く、

産休で収入もストップ。

もしかすると病気以上に金銭的な不安が大きかったかもしれません。

抗がん剤治療しながら子育てをしていたころは、

いったい貯金がいくらなのか、毎月の生活費はどれくらいかかったのかなど

考えている余裕もなかったので、お金の流れを把握することができない時期があります。

でも、落ち着いてすぐにお金の流れの見直しを開始しました。

貯金を増やすことよりも、無駄な使い方をしないだけでも大丈夫

産後の忙しさから、家電はかなり奮発しました。

頼れるものには頼って、少しでも負担を軽減。

買い物も安いものを探すより、配達してくれるコープを活用しています。

この時期だけは、貯めることより体調の回復優先。

給付金などをありがたく使うことにしました。

早めに仕事復帰して収入を増やすことを考える

私の治療は産後もずっと続きます。

子育てもまだまだ大変ですが、治療費は意外と大きい。

薬も毎日飲むから結構な金額です。

子供が大きくなればそれだけ必要なものも増えてくる。

そのため私は仕事復帰は0歳でと決めていました。

本当は仕事大好きではないし、無理したくないし、子供と離れたくはなかったけど、

もうそれ以外に選択肢はありません。

働き始めて1年が経ち、まだまだ出費は止まらないけれど、

お金を貯める準備を開始しました。

現金生活VSキャッシュレス生活どっちがお得?

最初に考えたのは、現在当たり前になっているキャッシュレス生活をやめたほうが貯金しやすいのでは?

ということ。

財布の中身が減らないから、使った気がしないし、いくら使ったかの管理も大変。

だから現金生活に戻したいと思うことがあります。

でも、財布出さなくていいって本当に便利なんですよね。

一度この楽さを味わったら、後戻りできなくなりました。

だから思い切って、できる限りキャッシュレス決済のみで生活するよう挑戦中。

管理は難しいけど、明細を家計簿代わりにできるのは意外なメリットでした。

これは家庭によってどっちがいいとは決められないけど、

管理のしやすさを取るか、便利さを取るか、どちらを優先するかだと思います。

キャッシュレス生活をしながら先取り貯金をはじめた

私の場合は、やはり貯金は先取り貯金が一番やりやすいと考えていたので、

キャッシュレス生活を継続したまま、先取り貯金のみ再開しました。

結婚当初からしている私のつみたてNISA33,333円、iDeco12,000円とは別に現金で貯金。

娘のための貯金を1万円、現金使用のための6万円は結局キャッシュレスでほぼ使わずそのまま貯金。

こうして現金生活とキャッシュレス生活のハイブリッドで貯金を再開させました。

今までのようにはいきませんが、これで少しずつまた貯金が貯まってきました。

あとは、この貯めた貯金に働いてもらいます。

お金を増やす方法を考える

独身時代貯めることはクセ付けできましたが、

残念ながら増やすことに関してはたいして実績がありません。

でも口座に預けているだけでは増えないし、なんとかしてお金に働いてもらうしかありません。

私が実践している事は以下の通りです。

①つみたてNISA

投資信託。

年間40万円までの利用枠分は、利益が非課税になるっていう制度(2024年から新NISA制度に変わります)。

やらないよりマシかなと思って続けています。

最初は月に1万円くらいから始めたけど、徐々に増やして今は満額かけています。

娘の学資保険代わりだと思って続けているので、ほぼ貯金代わりです。

②あおぞら銀行預金

普通預金の金利が0.2%とかなり高いです。

メガバンクやゆうちょに預けても、むしろ手数料でマイナスになってしまう時代

本当にありがたいです。

独身時代の貯金を預けていますが、

それだけでも確実に増えます。

先日も利息だけでこんなに入金がありました。

③株式投資

これは資産を増やすというより、株主優待目的で始めたものです。

好きな企業への投資なので、クロス取引したりもせず

本当に塩漬けの株ばかりです。

それでも、優待だけでなく配当金をいただけているので

わずかですが貴重な収入源となっています。

お金のプロに相談してみる

ある程度貯金が貯まったら、お金に働いてもらう(運用)すればお金はどんどん増えていきます。

だけど、どんな運用が自分にあっているのかわからないですよね。

そんなときはお金のプロに相談するのが便利です。

私は、「お金のみらいマップ」でFP無料相談して、独身時代の貯金をドル建て債権で運用することにしました。

自分では思いつかなかったし、不安な点もFPが丁寧に説明してくれたので思い切って契約!

他にも将来のお金についても相談できたので、気になることはどんどん相談するのが早いですよ。

詳しくはこちらから。

まとめ

私が実践してきた貯金の方法はこの3つです。

・まずは先取り貯金で元手の確保!

・支出が多い家庭はポイントを貯めて生活費に充てる!

・まとまったお金が貯まったらお金に働いてもらう!

最初は月に3万円ほどしか貯められませんでしたが、

少し貯まるとそれが嬉しくてもっともっと!と頑張りたくなります。

それは明確な目標があるほど頑張りやすいもの。

学費のためでも、習い事のためでも、目的はなんでもいいので

一度目標を決めてみてください。

それが達成するころには、貯金のクセができてまた、新たな目標ができると思いますよ!

お金のこと、自分で把握するのが難しいならお金のプロに相談してみるのもおすすめ⇩